Sommaire

Vous avez signé le bon de commande. Le vendeur vous a serré la main avec un grand sourire. Et maintenant ? Vous êtes là, à rafraîchir votre boîte mail toutes les deux heures en espérant voir apparaître la confirmation. Cette attente, je la connais. Elle génère une anxiété que les concessions ne prennent jamais la peine d'expliquer, parce qu'elles préfèrent vous laisser croire que « c'est quasiment fait ». Sauf que non, pas toujours. Cet article va vous donner la chronologie exacte de ce qui se passe entre votre signature et le fameux « dossier accepté », heure par heure, sans langue de bois.

Le délai d'acceptation d'un dossier LOA varie de 24 à 72 heures ouvrées après réception du dossier complet. L'accord de principe en concession est immédiat, mais l'accord définitif exige la vérification de vos revenus, de votre taux d'endettement et la consultation du fichier FICP par l'organisme de financement.

Accord de principe vs Accord définitif : La différence

Voilà le piège dans lequel tombent 9 acheteurs sur 10. Le commercial tape vos infos dans son logiciel, appuie sur « Entrée », et cinq minutes plus tard vous annonce : « C'est bon, vous êtes accepté. » Vous repartez avec des étoiles dans les yeux. Sauf que ce « oui » ne vaut juridiquement… rien. Ou presque.

L'accord de principe, c'est un feu vert conditionnel. L'algorithme du concessionnaire a fait un calcul rapide : vos revenus déclarés, le montant du loyer, votre ancienneté professionnelle. Si les voyants sont au vert, le logiciel dit oui. Mais ce logiciel ne vérifie rien. Il prend vos déclarations pour argent comptant.

L'accord définitif, lui, vient d'un humain. Un analyste crédit, souvent chez Cetelem, CGI Finance, Diac, ou la captive du constructeur, qui va éplucher vos pièces justificatives une par une. C'est cette personne qui a le vrai pouvoir de dire non. Et parfois, elle le fait, même après un accord de principe positif.

| Type d'accord | Délai | Qui valide ? | Valeur légale |

|---|---|---|---|

| Accord de principe | 5 à 15 minutes | Algorithme de scoring (logiciel concessionnaire) | Aucune engagement ferme, simple pré-acceptation |

| Accord définitif | 24 à 72 heures ouvrées | Analyste crédit de l'établissement de crédit | Engagement contractuel, déclenche l'offre de financement |

La confusion entre les deux, c'est exactement ce qui crée cette angoisse post-signature. Vous pensiez que c'était réglé. Puis le silence radio s'installe. Et les doutes arrivent.

Si le commercial vous dit « c'est validé » le jour de la signature, demandez-lui explicitement : « C'est l'accord de principe ou le définitif ? ». Dans 95 % des cas, c'est le principe. Au moins, vous savez à quoi vous en tenir.

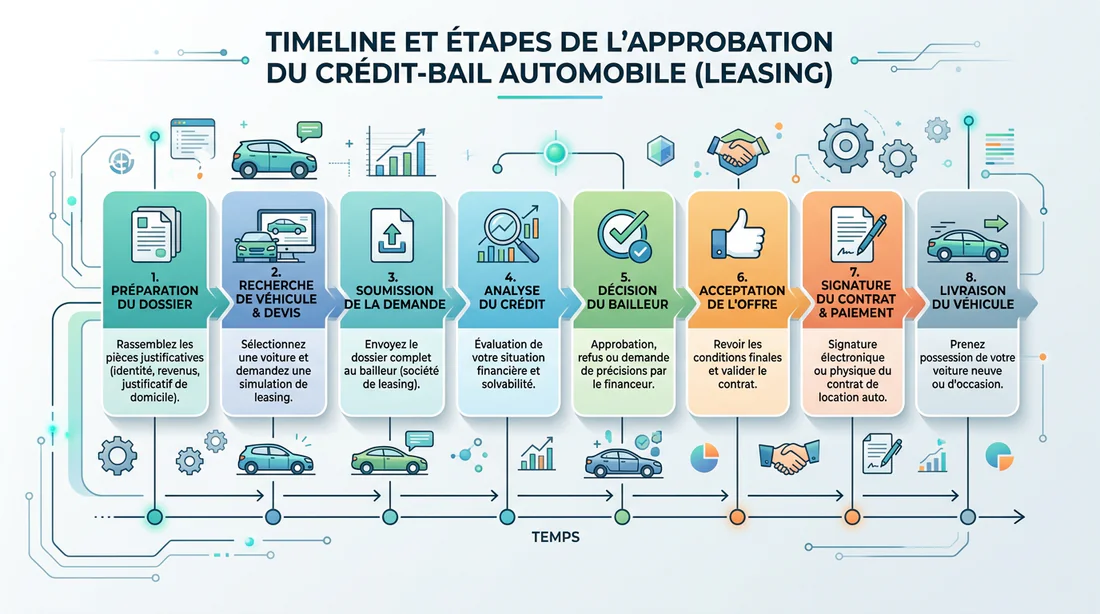

Les 4 étapes de validation de votre dossier LOA

Entre le moment où vous quittez la concession et celui où le contrat arrive dans votre boîte mail, votre dossier passe par quatre filtres successifs. Quatre. Pas deux, pas trois. Et chaque filtre peut ralentir le processus ou le stopper net. La bonne nouvelle : sur un dossier complet et propre, tout s'enchaîne en 2 à 3 jours ouvrés. La mauvaise : une seule pièce manquante et le compteur repart à zéro.

Étape 1 : Le scoring bancaire instantané

C'est la partie que vous avez déjà vécue en concession, mais l'organisme de financement la refait de son côté avec ses propres critères. Son algorithme mouline trois variables principales.

D'abord, votre taux d'endettement. La règle en 2026 est claire : 35 % maximum de vos revenus nets. Concrètement, si vous gagnez 2 500 € net par mois et que vous avez déjà un crédit immobilier de 600 €, il vous reste 275 € de marge avant de toucher le plafond. Un loyer LOA à 350 € ? Ça ne passe pas. À 250 € ? Le voyant reste vert.

Ensuite, le reste à vivre. Même si votre taux d'endettement est sous les 35 %, la banque vérifie qu'il vous reste assez pour vivre après tous vos crédits. Le seuil varie selon la composition du foyer, mais comptez environ 700 € pour une personne seule et 1 200 € pour un couple avec un enfant.

Et puis il y a le scoring comportemental. Ancienneté bancaire, stabilité de l'emploi, historique de crédit. Tout ça passe dans la moulinette en quelques secondes. Littéralement.

Étape 2 : L'interrogation du fichier FICP

Là, on entre dans le dur. L'organisme de financement interroge la Banque de France pour consulter le Fichier des Incidents de Remboursement des Crédits aux Particuliers (FICP). C'est obligatoire, et c'est binaire.

Si vous êtes fiché, le dossier s'arrête. Pas de négociation possible, pas de « oui mais je peux expliquer ». Un fichage FICP pour incident de paiement, c'est un refus immédiat et automatique. Le système ne transmet même pas le dossier à l'analyste humain.

Et non, le concessionnaire ne le vérifie pas à l'étape de l'accord de principe. C'est pour ça que certaines personnes reçoivent un « oui » en concession puis un « non » deux jours après. Douloureux, mais logique.

Si vous n'êtes pas fiché (ce qui est le cas de l'immense majorité des demandeurs, rassurez-vous), cette vérification prend entre 30 minutes et 2 heures selon l'affluence chez l'organisme. Vous ne verrez rien, vous ne recevrez rien. Ça se passe dans les coulisses.

Vous avez un doute sur votre situation ? Vous pouvez interroger vous-même la Banque de France gratuitement, en ligne ou par courrier, pour savoir si vous êtes inscrit au FICP. Faites-le avant de signer le bon de commande. Ça vous évitera une déception.

Étape 3 : L'analyse humaine des pièces justificatives

Voilà l'étape qui prend le plus de temps. Un analyste crédit, en chair et en os, ouvre votre dossier et vérifie chaque document. Ce n'est pas une lecture en diagonale. Cette personne cherche les incohérences.

Les documents passés au crible :

- Vos trois dernières fiches de paie : l'analyste compare le net imposable, vérifie l'ancienneté, regarde si le contrat est en CDI ou CDD, et s'assure que l'employeur existe réellement

- Votre dernier avis d'imposition : le revenu fiscal de référence doit coller avec les bulletins de salaire. Un écart trop important déclenche une demande de justification, et ça rajoute du délai

- Votre justificatif de domicile de moins de 3 mois : facture d'énergie, quittance de loyer, avis de taxe foncière. Pas une attestation d'hébergement griffonnée sur un coin de table

- Votre pièce d'identité en cours de validité : carte nationale d'identité ou passeport. Les permis de conduire ne sont plus acceptés comme pièce d'identité par la majorité des établissements de crédit depuis 2026

Cette analyse prend généralement entre 24 et 48 heures ouvrées. Mais attention : si un document est flou, incomplet ou suspect, l'analyste renvoie le dossier en concession avec une demande de complément. Et là, le chronomètre repart de zéro sur cette étape.

Étape 4 : L'édition de l'offre de contrat de location

Le feu passe au vert. L'analyste valide. C'est le moment que vous attendiez.

L'organisme de financement génère le contrat de location avec option d'achat, incluant le montant exact des loyers, la durée, le kilométrage contractuel, et la valeur de rachat en fin de contrat. Ce document vous est envoyé par mail pour signature électronique (c'est devenu la norme) ou, plus rarement, par courrier pour signature manuscrite.

Et c'est là qu'un détail juridique entre en jeu. Le délai de rétractation de 14 jours (on en reparlera plus bas) démarre au moment de votre signature. Pas au moment de l'accord : à la signature du contrat de financement. Gardez cette date en tête, elle compte.

Entre l'accord de l'analyste et la réception du contrat dans votre boîte mail, comptez 2 à 6 heures en signature électronique. En courrier postal, ajoutez 2 à 3 jours. Autant dire que le digital fait gagner un temps considérable.

3 astuces pour diviser le temps d'attente par deux

J'ai vu des dossiers traîner trois semaines. Trois semaines pour une LOA sur une Peugeot 208, pas un financement d'Airbus. La raison, à chaque fois ? Un dossier mal ficelé. Voici comment éviter ça.

Fournir un dossier complet au format PDF clair

Ça paraît bête. Ça ne l'est pas. Les organismes de financement utilisent des logiciels de reconnaissance optique (OCR) pour scanner automatiquement vos documents. Si votre scan est flou, coupé, pris en photo avec un téléphone tremblant dans une pièce mal éclairée… le logiciel rejette le fichier. Automatiquement.

Et devinez quoi : personne ne vous appelle dans les 5 minutes pour vous prévenir. Le dossier tombe dans une file « en attente de pièces », le commercial finit par vous recontacter 48 heures plus tard, et vous devez tout renvoyer.

Mon conseil, très concret : utilisez une application de scan sur votre téléphone (CamScanner, Adobe Scan, l'outil natif d'iPhone). Scannez chaque document sur un fond contrasté, bien à plat, avec un bon éclairage. Exportez en PDF. Vérifiez que le texte est lisible en zoomant. Ça prend 10 minutes et ça peut vous faire gagner une semaine.

Mettre de l'apport (Premier loyer majoré)

Le premier loyer majoré, c'est l'arme secrète des dossiers qui passent vite. Pourquoi ? Parce qu'un apport de 10 à 15 % du prix du véhicule change la donne pour l'algorithme de scoring.

Prenons un exemple. Vous louez une Renault Mégane E-Tech à 35 000 €. Sans apport, le loyer tourne autour de 450 €/mois sur 48 mois. Avec un apport de 4 000 €, le loyer descend à 370 €/mois environ. Votre taux d'endettement baisse, votre capacité de remboursement s'améliore, et votre dossier bascule dans la catégorie « faible risque ».

Les dossiers classés « faible risque » sont traités en priorité. Ce n'est écrit nulle part sur les plaquettes commerciales, mais c'est la réalité du fonctionnement interne des établissements de crédit. Un dossier à faible risque, c'est un dossier qui ne nécessite pas de vérification approfondie. L'analyste passe dessus plus vite.

Privilégier la signature électronique via FranceConnect

En 2026, la signature électronique adossée à FranceConnect ou à une vérification biométrique permet de court-circuiter toute l'étape de contrôle manuel de l'identité. L'API vérifie instantanément que vous êtes bien la personne que vous prétendez être, en croisant les données de l'État.

Résultat ? Vous sautez une étape qui prenait 24 heures. L'analyste n'a plus besoin de comparer votre photo de carte d'identité avec vos autres documents. C'est fait automatiquement, avec un niveau de fiabilité que la vérification humaine ne peut pas égaler.

Si la concession vous donne le choix entre signature papier et signature électronique, ne réfléchissez même pas. Prenez l'électronique.

Particularités de la LOA pour une voiture électrique

Le marché a basculé. En 2026, plus de la moitié des LOA signées en France concernent des véhicules électriques. Et cette tendance crée une particularité administrative que peu de gens anticipent.

Quand vous financez un véhicule électrique en LOA, le bonus écologique et la prime à la conversion (quand vous mettez un ancien véhicule à la casse) sont souvent avancés par le loueur. C'est un vrai avantage : vous n'avez pas à sortir ces montants de votre poche puis attendre le remboursement de l'État. Mais, et c'est le mais important, le loueur doit d'abord vérifier que vous êtes bien éligible à ces aides.

Cette vérification d'éligibilité ajoute une micro-étape au processus. L'organisme de financement contrôle vos critères : revenus fiscaux, lieu de résidence, conditions de reprise du véhicule. Sur un dossier standard, ça rajoute quelques heures. Sur un dossier limite (revenus proches du plafond, par exemple), l'analyste peut demander des justificatifs supplémentaires.

Autre particularité : le montant du bonus vient en déduction de votre premier loyer ou se répartit sur l'ensemble du contrat. Les deux formules existent, et elles ne donnent pas le même loyer mensuel. Demandez la simulation dans les deux cas avant de signer.

Et si vous passez à l'électrique en LOA, préparez-vous aussi à un autre apprentissage : la gestion de la recharge au quotidien. Pour optimiser vos temps de branchement et ne pas passer votre vie sur les bornes, nos astuces pour le préconditionnement de la batterie vous feront gagner un temps fou sur chaque session de charge.

Le délai de rétractation bloque-t-il la livraison ?

C'est LA question que personne ne pose en concession. Et quand on découvre la réponse, on comprend pourquoi le vendeur n'en parle pas spontanément.

La loi Scrivener protège les emprunteurs (et les locataires financiers, c'est votre cas en LOA). Elle impose un délai de rétractation de 14 jours calendaires après la signature du contrat de financement. Pendant ces 14 jours, vous pouvez changer d'avis sans frais, sans justification.

Le problème : par défaut, le concessionnaire n'a pas le droit de vous livrer le véhicule avant l'expiration de ce délai. 14 jours à regarder « votre » voiture sur le parking du concessionnaire sans pouvoir la conduire. Frustrant ? Oui. Légal ? Totalement.

Mais il existe une astuce, parfaitement légale elle aussi. Au moment de la signature du contrat de financement, une case (souvent en petit, souvent noyée dans les conditions) vous permet de formuler une demande de livraison anticipée. En cochant cette case, vous réduisez le délai légal de livraison à 3 jours minimum après la signature. Pas 3 jours ouvrés : 3 jours calendaires.

Concrètement ? Si vous signez le contrat un lundi, vous pouvez récupérer la voiture dès le jeudi. Le délai de rétractation court toujours pendant 14 jours, mais vous roulez déjà. Si vous changez d'avis pendant cette période, vous devrez rendre le véhicule, mais c'est un scénario extrêmement rare.

Demandez explicitement au vendeur de vous montrer cette case de livraison anticipée. Certaines concessions « oublient » de la mentionner, pas par malveillance, mais parce que ça complique leur gestion logistique. Insistez. C'est votre droit.

FAQ

Combien de temps l'accord de principe LOA est-il valable ?

L'offre de financement associée à un accord de principe est généralement maintenue entre 15 et 30 jours calendaires, selon les politiques de l'organisme de financement. Passé ce délai, les conditions peuvent changer (notamment le taux), et une nouvelle simulation sera nécessaire. Si votre véhicule est en commande avec un long délai de livraison, demandez au concessionnaire de refaire le passage en scoring quelques jours avant la réception.

Que se passe-t-il si la livraison du véhicule a du retard ?

Bonne nouvelle pour votre portefeuille : le premier prélèvement de la LOA ne démarre que le jour où vous signez le bon de livraison (aussi appelé procès-verbal de réception). Si le constructeur met 3 mois à livrer au lieu de 6 semaines, vous ne payez pas un centime de loyer pendant cette attente. Seul votre apport (premier loyer majoré), s'il a été versé à la commande, est déjà engagé.

Un refus de LOA est-il définitif ?

Non, et c'est important de le savoir. Un refus chez un organisme ne signifie pas que tous les autres vous refuseront. Chaque établissement de crédit a ses propres critères de scoring. Vous pouvez aussi renforcer votre dossier en ajoutant un co-emprunteur (conjoint, parent), en augmentant votre apport pour réduire le loyer, ou tout simplement en choisissant un véhicule moins cher. J'ai vu des dossiers refusés chez CGI Finance passer sans problème chez Cetelem la semaine suivante. Le système n'est pas monolithique, et ça joue en votre faveur.